{kind=link}

(1)")

Τις επιτυχημένες ενέργειες που υλοποιεί η Διοίκηση της Alpha Bank για την ενίσχυση της ανθεκτικότητας του ισολογισμού της, ακόμα και σε δυσμενή οικονομικά σενάρια, επιβεβαιώνουν τα αποτελέσματα της Πανευρωπαϊκής Άσκησης Προσομοίωσης Ακραίων Καταστάσεων 2025 (EU-wide 2025 Stress Test) που συντόνισε η Ευρωπαϊκή Αρχή Τραπεζών σε συνεργασία την Ευρωπαϊκή Κεντρική Τράπεζα.

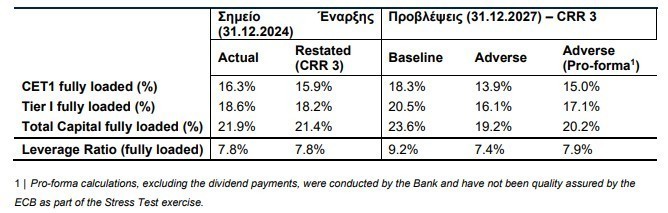

Συγκεκριμένα, τα αποτελέσματα του Stress Test επιβεβαιώνουν το ισχυρό προφίλ κεφαλαιακής επάρκειας της Τράπεζας, καθώς σύμφωνα με τα αποτελέσματα της άσκησης, η Alpha Bank σημείωσε πολύ καλή επίδοση, με τη μείωση του κεφαλαίου (capital depletion) να καταγράφεται σε χαμηλά επίπεδα κάτω του 2% (1,97%) στο τέλος της τριετίας, υπό το δυσμενές σενάριο. Αξίζει να σημειωθεί ότι αυτή η μείωση κεφαλαίου ήταν σημαντικά μικρότερη, τόσο σε σύγκριση με τα αποτελέσματα του μέσου όρου της ΕΕ (ήτοι 3%) όσο και με τη μείωση κεφαλαίου της προηγούμενης άσκησης του 2023 (ήτοι 3,1%). Σε όλα τα σενάρια (βασικό και δυσμενές), η Τράπεζα έχει σημαντικά καλύτερη επίδοση από τον Ευρωπαϊκό μέσο όρο. Το ίδιο ισχύει και για την επίπτωση της πλήρους εφαρμογής των μεταβατικών διατάξεων του νέου εποπτικού κανονισμού της CRR (CRR 3).

Συγκεκριμένα, οι δείκτες κεφαλαιακής επάρκειας με πλήρη εφαρμογή των μεταβατικών διατάξεων υπό το βασικό σενάριο σε ορίζοντα τριετίας (Δεκέμβριος 2027) διαμορφώνονται σε 18,3% ο CET1, σε 20,5% ο Tier I και σε 23,6% ο Συνολικός. Αντίστοιχα, υπό το δυσμενές σενάριο, διαμορφώνονται σε 13,9% ο CET1, σε 16,1% ο Tier I και σε 19,2% ο Συνολικός. Σε προσαρμοσμένη βάση (pro-forma), χωρίς τις πληρωμές μερίσματος, οι δείκτες κεφαλαιακής επάρκειας CET1, Tier I και Συνολικού Κεφαλαίου, υπό το δυσμενές σενάριο, για τον Δεκέμβριο του 2027 ενισχύονται κατά περίπου 1%.

Τα αποτελέσματα του Stress Test καταδεικνύουν επίσης τον επιτυχημένο μετασχηματισμό της Τράπεζας που πραγματοποιήθηκε τα τελευταία χρόνια, ενισχύοντας σημαντικά την ανθεκτικότητα του Ομίλου σε αντίξοες οικονομικές συνθήκες. Παράλληλα, καθίσταται εμφανές ότι η Alpha Bank έχει ενισχύσει σημαντικά την οργανική της κερδοφορία, γεγονός που αντικατοπτρίζει την ισχυρή δομή του ισολογισμού και την χαμηλή ευαισθησία στις επιτοκιακές μεταβολές, επιβεβαιώνοντας έτσι τη συνεπή και στοχευμένη υλοποίηση του στρατηγικού της πλάνου.

Το Stress Test, το οποίο βασίστηκε στην υπόθεση «στατικού ισολογισμού», αξιολόγησε την ανθεκτικότητα των ευρωπαϊκών τραπεζών υπό ένα βασικό και ένα δυσμενές μακροοικονομικό σενάριο σε ορίζοντα τριετίας (2025-2027). Για την άσκηση αυτή δεν εφαρμόζεται κανένα ελάχιστο όριο (hurdle rate) ή όριο κεφαλαίων, καθώς έχει σχεδιαστεί ώστε τα αποτελέσματά της να τροφοδοτήσουν την ετήσια εποπτική αξιολόγηση (Supervisory Review and Evaluation Process – SREP) των τραπεζών που εποπτεύει ο SSM.

Τα αποτελέσματα του Stress Test της Alpha Bank υπό το δυσμενές σενάριο ενσωματώνουν ένα συντηρητικό ποσοστό διανομής μερισμάτων 50% για τα έτη κατά τα οποία η Τράπεζα εμφανίζει κέρδη.

Οι δείκτες Κεφαλαίων Κοινών Μετοχών Κατηγορίας 1 (Common Equity Tier 1 – CET 1), Κεφαλαίων Κατηγορίας Ι (Tier I) και Συνολικού Κεφαλαίου (Total Capital) για τον Δεκέμβριο του 2027 pro-forma χωρίς να συνυπολογίζονται οι πληρωμές μερίσματος, ενισχύονται κατά περίπου 1%.

Η πλήρης επίπτωση της νέας CRR (CRR 3) και της νέας εφαρμογής της Βασιλείας με ημερομηνία αναφοράς την 31.12.2024 είναι περιορισμένη, επηρεάζοντας τους δείκτες CET 1 κατά μόλις 0,34%, με πλήρη εφαρμογή των μεταβατικών διατάξεων. Αυτό συγκρίνεται ευμενώς με την επίπτωση της νέας εφαρμογής της Βασιλείας βάσει του Ευρωπαϊκού μέσου όρου που ανέρχεται περίπου σε 1,28%.

Πίνακας – Αποτελέσματα του Stress Test

Στο βασικό σενάριο, η Τράπεζα κατέγραψε αύξηση κεφαλαίου, με τον δείκτη CET 1 με πλήρη εφαρμογή των μεταβατικών διατάξεων (fully loaded) να ενισχύεται κατά 2,4% περίπου στην τριετία, ενσωματώνοντας επίσης τη διανομή μερίσματος 50% επί των κερδών μετά από φόρους.

Από την ολοκλήρωση της Πανευρωπαϊκής Άσκησης Προσομοίωσης Ακραίων Καταστάσεων που διεξήχθη το 2023, η Τράπεζα έχει μετασχηματιστεί, ενισχύοντας σημαντικά τον ισολογισμό της, μειώνοντας αποφασιστικά το απόθεμα των μη εξυπηρετούμενων ανοιγμάτων (ΜΕΑ). Έχει αποκαταστήσει την οργανική της κερδοφορία, καταγράφοντας ιστορικό επιδόσεων στις κεφαλαιαγορές,

Εκδόσεις Μέσων Ελαχίστων Απαιτήσεων για τα Ίδια Κεφάλαια και τις Επιλέξιμες Υποχρεώσεις (MREL), ενισχύοντας, έτι περαιτέρω, τα αποθέματα κεφαλαίου και ρευστότητας.

Στο δυσμενές σενάριο, η μείωση κεφαλαίου του δείκτη CET 1, με πλήρη εφαρμογή των μεταβατικών διατάξεων, σε χρονικό ορίζοντα τριετίας, ανέρχεται σε ποσοστό κάτω από 2% για την Τράπεζα (σε σχέση με περίπου 3,1% ποσοστό μείωσης κεφαλαίου στην προηγούμενη άσκηση που έγινε το 2023) έναντι 3% του μέσου όρου της Ευρωπαϊκής Αρχής Τραπεζών (ΕΑΤ) στην Ευρωπαϊκή Ένωση (ο μέσος όρος της ΕΑΤ στο EU-Wide Stress Test του 2023 ήταν περίπου 4,6%).

Ο CEO του Ομίλου Alpha Bank, Βασίλειος Ψάλτης, δήλωσε:

«Τα αποτελέσματα του EU-wide Stress Test 2025 καταδεικνύουν την ανθεκτικότητα του ισολογισμού και του επιχειρηματικού μοντέλου της Alpha Bank, υπό δυσμενείς μακροοικονομικές συνθήκες. Τα αποτελέσματα αυτά επικυρώνουν την επιτυχία των προσπαθειών μετασχηματισμού μας κατά το τελευταίο έτος. Η Alpha Bank σήμερα είναι ισχυρότερη, πιο ευέλικτη και καλύτερα τοποθετημένη για να υποστηρίξει τους πελάτες της και την ελληνική οικονομία σε όλες τις συνθήκες».

Τα φετινά Stress Tests

Η άσκηση που επαναλαμβάνεται ανά διετία με κοινή μεθοδολογία για όλες τις συμμετέχουσες τράπεζες, περιλαμβάνει υποθέσεις σεναρίων που καλύπτουν ορίζοντα τριετίας με ημερομηνία έναρξης την 31.12.2024 και λήξης την 31.12.2027.

Οι μακροοικονομικές παραδοχές της Άσκησης καλύπτουν ένα Βασικό και ένα Δυσμενές Σενάριο όπως και στις προηγούμενες αντίστοιχες ασκήσεις, με σκοπό την αξιολόγηση της μεταβολής της κεφαλαιακής επάρκειας των τραπεζών σε επίπεδο Δείκτη Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 (Common Equity Tier I – CET 1), Δείκτη Συνολικών Κεφαλαίων (Total Capital Ratio) και Δείκτη Μόχλευσης (Leverage Ratio) για τον ορίζοντα της τριετίας. Γεγονότα που έχουν συμβεί μετά την ημερομηνία έναρξης (31.12.2024) δεν λαμβάνονται υπόψη, καθώς μέρος της άσκησης είναι η παραδοχή του «στατικού / σταθερού ισολογισμού».

Αξίζει να σημειωθεί ότι το Stress Test αποτελεί ένα εποπτικό εργαλείο που εξετάζει όλες τις τράπεζες και τα αποτελέσματά της εν λόγω Άσκησης τροφοδοτούν την ετήσια εποπτική αξιολόγηση (Supervisory Review and Evaluation Process – SREP) των τραπεζών που εποπτεύει ο SSM.