{kind=link}

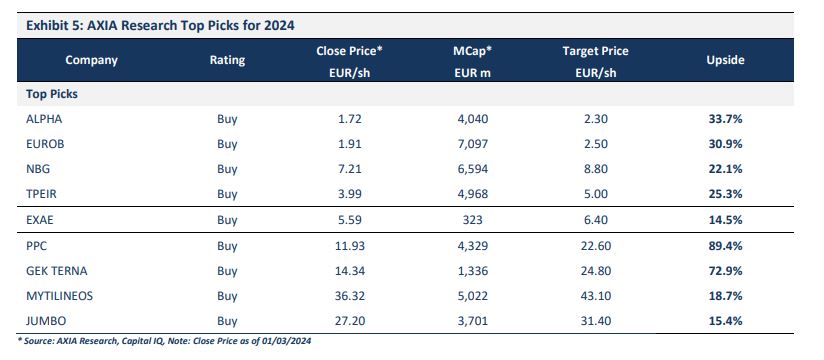

Το χρηματιστήριο της Αθήνας έχει και άλλα περιθώρια ανόδου, καθώς η Ελλάδα πια ξεχωρίζει για όλους τους σωστούς λόγους, εκτιμά η Axia Research. Οι αναλυτές της εκφράζουν προτίμηση για τον τραπεζικό κλάδο καθώς και τις ΔΕΗ, ΓΕΚ ΤΕΡΝΑ, Mytilineos, Jumbo και ΕΧΑΕ.

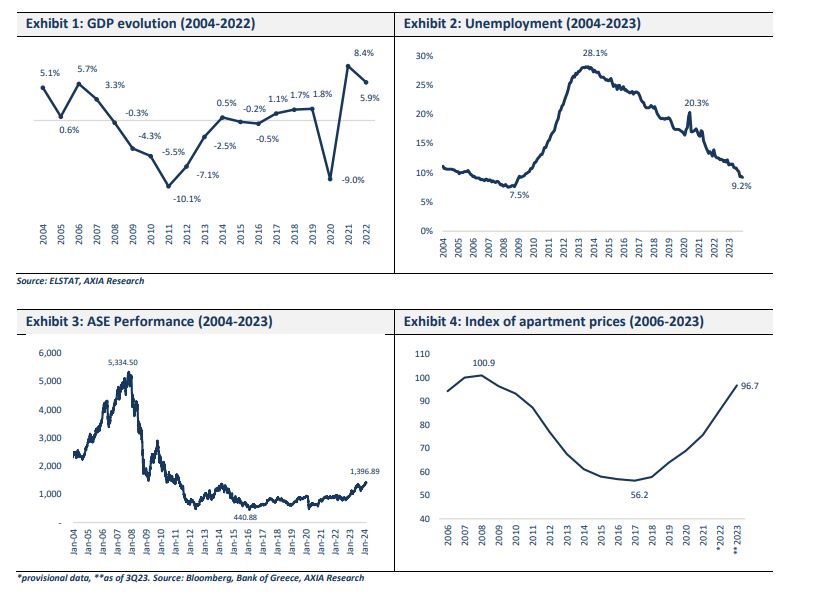

Όπως σημειώνει η Axia, η Ελλάδα έχει διανύσει πολύ δρόμο, καθώς τα τελευταία χρόνια έχει αντιμετωπίσει τους κινδύνους που στα μάτια των επενδυτών επισκίαζαν το story της.

Πλέον, οι συγκλίνουσες εκτιμήσεις θέλουν την ελληνική οικονομία να υπερ-αποδίδει έναντι της Ε.Ε. τα επόμενα χρόνια, το πολιτικό ρίσκο δεν αποτελεί πλέον ανησυχία, το τραπεζικό σύστηνα είναι θωρακισμένο και το χρέος συνεχίζει να μειώνεται, έπειτα και από την ανάκτηση της επενδυτικής βαθμίδας.

Οι επενδυτές έχουν συνειδητοποιήσει τις δυνατότητες της Ελλάδας, κάτι που αντανακλάται στην επιτάχυνση της ζήτησης για ελληνικά assets, σημειώνει η Axia. Όμως, οι αναλυτές της εκτιμούν ότι οι ελληνικές επενδύσεις έχουν και άλλα περιθώρια ανόδου, όπως δείχνουν όλοι οι δείκτες (αποτιμήσεις, αποδόσεις ακινήτων κτλ).

Παρά τις ισχυρές επιδόσεις του δείκτη το 2023, το P/E του FTSE/ASE Large Cap παραμένει σημαντικά χαμηλότερο στο 8,1, σε σχέση με το 11,3 του MSCI Emerging και το 12,3 του STOXX Europe.

Η Axia εκτιμά ότι η κερδοφορία των ελληνικών εισηγμένων θα συνεχίσει να αυξάνεται με ισχυρούς ρυθμούς, ενώ ένα ακόμα έναυσμα για την προσέλκυση επενδυτών το επόμενο διάστημα θα δοθεί με την αναβάθμιση της ελληνική αγοράς στις ανεπτυγμένες.

Στο πλαίσιο αυτό, η Axia δηλώνει ότι εξακολουθεί να είναι θετική απέναντι στον τραπεζικό τομέα. Οι 4 συστημικές τράπεζες βρίσκονται στο επίκεντρο της ζήτησης λόγω της αύξησης των εσόδων και της κερδοφορίας τους. Μάλιστα, οι αναλυτές εκτιμούν ότι οι αναβαθμίσεις των εκτιμήσεων για τα κέρδη ανά μετοχή θα οδηγήσουν σε αύξηση των αποτιμήσεων από τα τρέχοντα επίπεδα του FY25 P/TE 0.64x, τα οποία «δείχνουν» περιθώρια ανόδου 28% έως τον μέσο όρο της Ν. Ευρώπης. Η Axia εντοπίζει σημαντικά περιθώρια ανόδου και δίνει σύσταση αγοράς και για τις τέσσερις μετοχές, ανεβάζοντας τις τιμές-στόχους στα 2,30 ευρώ (από 2 ευρώ) για την Alpha Bank, στα 2,50 ευρώ (από 2,30 ευρώ) για τη Eurobank και στα 8,80 ευρώ (από 7,40 ευρώ) για την Εθνική. Η τιμή-στόχος για την Τράπεζα Πειραιώς παραμένει αμετάβλητη στα 5 ευρώ.

Στους υπόλοιπους κλάδους, η Axia εκτιμά ότι το momentum των εταιρικών κερδών θα συνεχιστεί, ενώ ποντάρει σε συγκεκριμένες επενδυτικές περιπτώσεις όπου στρατηγικές αποφάσεις των διοικήσεων τους επιτρέπουν να αυξήσουν την κερδοφορία τους. Στα τρέχοντα επίπεδα αποτιμήσεων, οι προοπτικές αυτών των εταιρειών δεν έχουν προεξοφληθεί πλήρως, σημειώνουν οι αναλυτές και δίνουν τιμή-στόχο στα 22,60 ευρώ για τη ΔΕΗ, 24,80 ευρώ για τη ΓΕΚ ΤΕΡΝΑ, 43,10 ευρώ για τη Mytilineos, 31,4 ευρώ για τη Jumbo και 6,4 ευρώ για την ΕΧΑΕ.